2025年这场牛市,正在惊人复刻2015年的剧本! 银行打头阵,中字头接力,题材股爆发——熟悉的“三阶火箭”模式再次启动。 但这次,AI取代了互联网+,国家队取代了配资盘,一场“可控的健康牛”正在上演……

银行股再次成为牛市发令枪。 2025年1月,工商银行单月涨幅突破15%,建设银行两周内市值激增2000亿,四大行集体拉升上证指数站上3300点。 这一幕精准复刻2014年7月:当时央行降息降准后,银行板块半年暴涨64%,将指数从2000点推至3300点。

中字头企业接力上涨。 当银行股在4月进入横盘时,中国船舶突然启动,单月涨幅达42%;中国电建两周内收获6个涨停。 资金迅速涌向“中特估”概念,券商合并传闻推升中信证券单日成交量破百亿。 这与2015年1月的中国中车如出一辙——南北车合并催生PE超250倍的“神车”,成为牛市情绪引爆点。

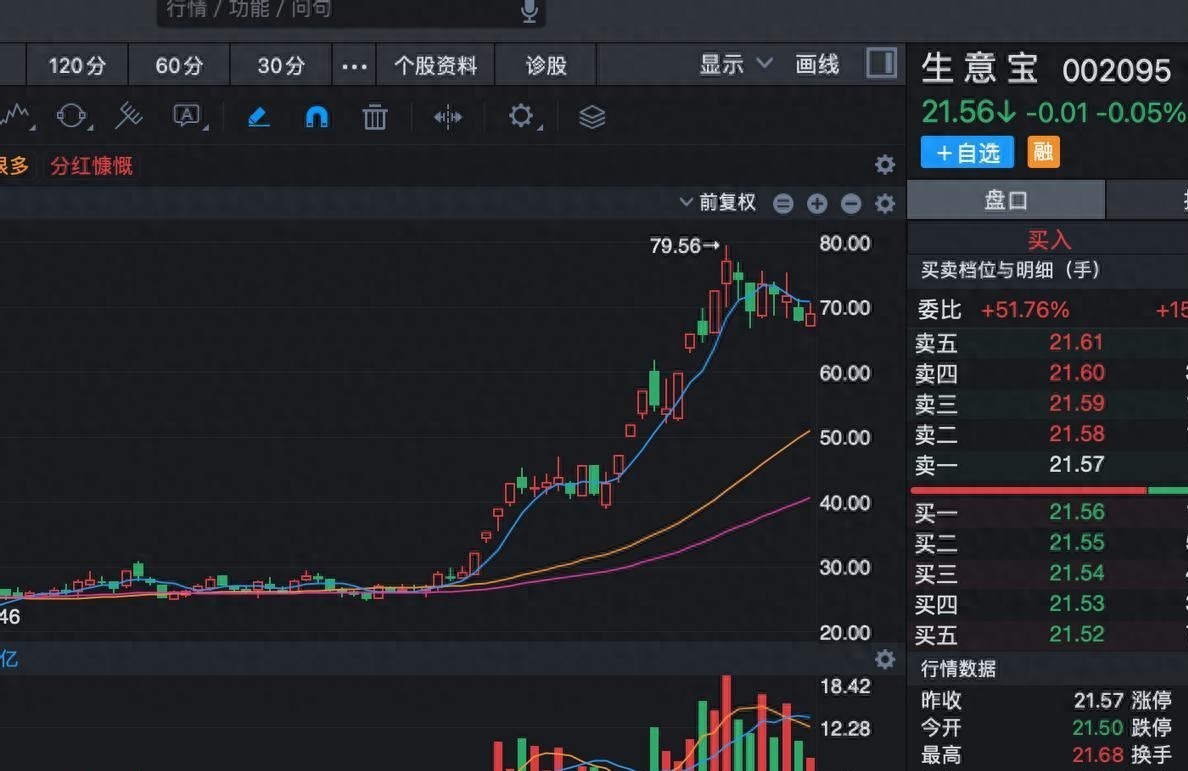

题材股全面爆发。 5月起,寒武纪的AI芯片订单推动股价年内涨150%,中科曙光因算力租赁业务市值突破千亿;人形机器人公司宇树科技登陆科创板首日暴涨300%。 而2015年2月,生意宝凭借互联网金融概念连拉12个涨停,华丽家族因石墨烯概念月涨幅超200%。

新科技主线全面迭代

消费复苏路径分化

必需消费防御性凸显:茅台二季度净利润增12%,区域乳企新乳业通过“分布式仓储”模式在三四线市占率翻倍;但Z世代消费更聚焦场景创新——泡泡玛特联名敦煌IP盲盒秒罄,国货美妆橘朵在TikTok海外销量增300%。

杠杆管控质变

融资余额严控在1.92万亿,占流通市值仅2.25%;场外配资利率高达18%的乱象消失,转而通过两融分级预警防控风险。 雪球产品规模压降至8000亿,中证500敲入风险较年初下降40%。

玩家格局重塑

散户交易占比从80%降至47%,90后定投ETF成新风潮——科创50ETF规模突破800亿。 外资持股占比跃升至15%,宁德时代前十大股东中北向资金占三席;险资通过高股息策略锁定收益,中国神华股息率7.2%吸引长期资金。

当沪指在6月逼近4000点,监管层未复制2015年清理配资的粗暴手段,而是启动“防爆工具箱”:

央企市值管理进入实操阶段。 国家电网制定《估值提升计划》,将ROE考核权重提至30%;中国华能承诺未来三年分红比例不低于40%,旗下上市公司总市值突破3000亿;中国船舶通过资产注入将市盈率从8倍修复至15倍。

地方国企改革加速。 上海将市值管理纳入国企负责人考核,安徽合力现金分红比例提至70%;福建要求破净国企必须制定回购方案,厦门国贸月内回购超5亿元。

估值泡沫转移

AI芯片公司寒武纪年亏23亿仍获3000亿市值,市盈率超800倍;人形机器人概念平均市销率62倍,逼近2015年创业板140倍PE峰值。

全球化博弈加剧

特朗普对华电动车加征50%关税,比亚迪东南亚工厂紧急扩产;ASML光刻机禁运令升级,中芯国际28nm扩产延期。